股神巴菲特甚少評論樓市,不過在2018年3月接受美國電視訪問時,他卻強調利用時間去作房產投資,並主動提到30年期的定息按揭是最好的理財工具之一, 一來這是對貨幣長遠來看會貶值的有效對沖,二是即使房價不升,利息支出在低息環境下也不會很多。

說到定息按揭,按揭證券公司也在今日(周一)將定息按揭計劃由試驗性質轉為恒常計劃 ,金錢一認為,若現在買樓實在可考慮申請定息按揭,以減除將來息口上升的風險。

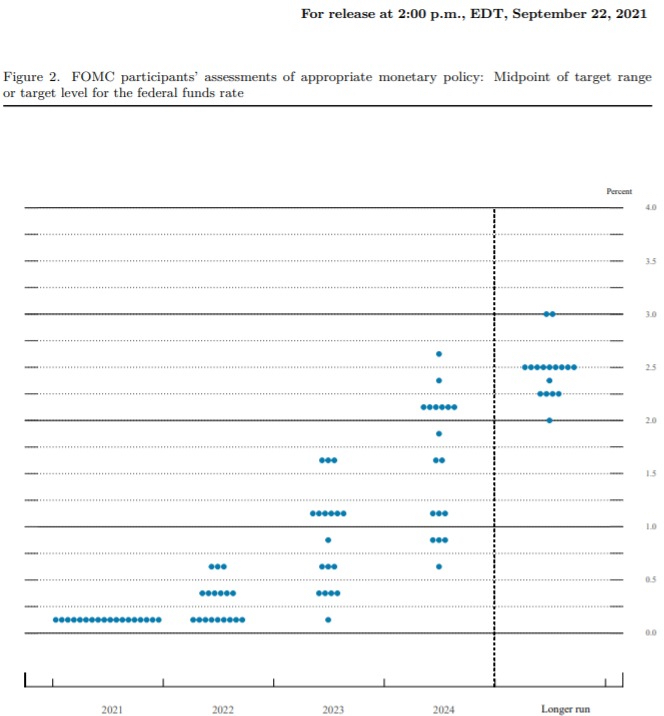

事實上,最近美國的通脹率已急升至5.4%的十多年新高,且巿場預期會繼續惡化,聯儲局本月起應開始減少放水,或許明年底前便會正式停止買債,之後便可能開始加息。事實上,之前聯儲局議息會議後公布的點陣圖,已反映聯儲局成員預期兩年後會加息超過兩厘(見圖),而由於香港採用聯繫匯率,美息升香港也最終會跟隨,則香港業主考慮申請定息按揭,已是合適時機。

按證公司表示,現時計劃下的定息年利率將繼續維持有效至2022年1月底,定息年期10年、15年及20年的年利率,分別為1.99厘、2.09厘、2.19厘,雖然息口較現時浮按揭略高,但也只高出半厘左右,但如果認為利率將攀升,採用定息按揭便不怕按息上升而失去供樓預算,而採用定息按揭另一好處,則是申請按揭時不用做壓力測試,令銀行更容易批出按揭。

一個有趣的問題,按證公司提供最長20年期的定息按揭,那它又是如何對沖利率上升的風險?在美國有成熟的債券巿場可以做對沖,香港的債巿則不論產品或巿場深度都頗為不足,看來金融官員也要多花功夫在債巿做好基建的工作。

金錢一 - 2021年11月1日